����ժҪ

������ҵ�����վ�������ʽ��������������ƽ�ȣ���Ч���������Բ���δ��5-10���ռ����ڡ�Ŀǰ������Ϊ���ı����ͱ��ջ����ڸ������ۺϴ����ı����������Ρ������յ�ƫ�������Եı��գ���������ȶ����ԣ��ܾ��û������ʱ��г��䶯Ӱ��������ս�С����һ�ν����������������Ż��������ȶ���Ԥ��6���ۼ��µ��ռ���4.4�������ң���������15%���ң�10���ۼ��µ��ռ���9.5�������ң���������10%���ҡ�

�������������������Żݴ��磬��һ�η�չ�ռ���ӿ��ڡ������仯���ټ�������������ѹ���Ӿ�ʱ��Ԥ������δ�������и�������Ⱥ������Ż��ƶ�����֧���������ϻ����˻����ռ�������ľ�����ͽ����ʲ���������У�������ʹ���ҵ��˵�Ǿ����������ܲ��뵽�������ϻ�������Ľ��ڻ�����˵���ش����á����ڱ��ջ����ͱ����ʹ���˵����ӵ���ó��������ڷ��ա������ֽ�����ƥ���ʲ���ծ�����ƣ����л�������δ�������Ĵ⡣

����֧�ֲ���ҽ�������ջݱ��գ���β��������ࡢһ������ӯ����ѹ����Ŀǰ���ϱ��ճ�β����;���һ�㡢Ƿ�����������Զδ�õ����㣬δ����ר����������β�����ϵĻ��Ὣ��������֣������ڳ�β�����϶��ۺ���Ӫ���Ƶ���ҵ���彫ӭ����չ���������DZ����ջݡ��̱���ҽ����ϵĹ����л���ѭ��ԭ��ͳ����ӯ���Ի�ѹ������β������ռ�Ҳ�Ͻ���ѹ��ӯ���ռ䡣

�������ط��ձ���������Ȩ�棬��չ����������ͷ�������档����ҵ������������ٱ�����ͬʱ���г�Ҳ����һЩ���գ����е����ֶ��۲���֣�δ����Զ�ڷ��ն��������ǰ�µġ������չ����취���ѷ�����ּ�ڶԻ���������Լ����ҵ�淶����չ����˾�������Ƶ���ͷ������һ��������ڵ�ʱ�������ܷݶ�ļ��С����⣬����������¡������չ����취��Ҳ�������Ҫ�ƶ��������պͽ�������������ںϷ�չ��Ŀǰ��ҵ���������뽡��������ں���δ�γɽϳ����ȶ�����ҵģʽ�����ⷽ�棬�ʱ����㡢��ҵ��չ�������ͷ�����Լ����Ƚ������;������������Ͼ߱��ȷ����ơ�

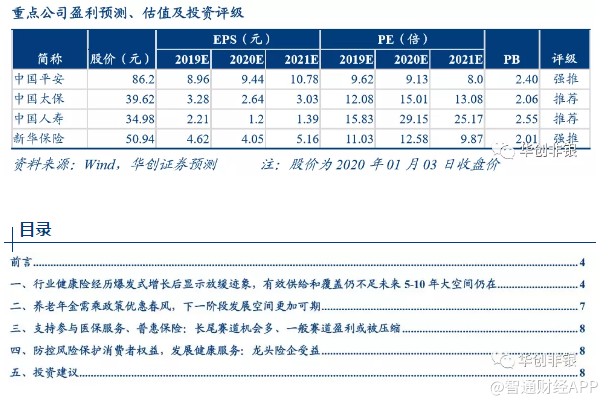

����Ͷ�ʽ��飺���������Ǽ����Ƽ�����Ʒ���»�����(35.2, 0.10, 0.29%)(01336)������ȫ���ص��Ƽ��й�̫��(31.5, 0.00, 0.00%)(02601)�����ڼᶨ�����й�ƽ��(94.2, -0.20, -0.21%)(02318)�����й�ע�й�����(21.95, 0.45, 2.09%)(02628)ת���е�ҵ�����֡����⣬��ע��ֵ�۹��й�̫ƽ(20.2, -0.20, -0.98%)(00966)���й�����(9.55, 0.03, 0.32%)(02328)��

����������ʾ�����ź첻��Ԥ�ڡ���������ѹ���Ӵ������ʳ������С�

ǰ��

����1��2�գ�����Ժ���Ű칫�Ҿ����������д���ᣬ��������쵼��ʾ�������ڴٽ�������������ҵ���շ�չ�������(���¼�ơ������)���ս���ʽ�������������������5�������߾ٴ�ٽ����������ҵ���շ�չ��1)���ƽ������ղ�Ʒ�ͷ���;2)������չ����������ҵ��������ա������˻�ʽ��ҵ���ϱ���;3)������չ���������ס��������Ļ������Ρ�������������ҵ���գ���������ר�����ղ�Ʒ;4)֧�ֱ����ʽ�Ͷ�ʽ��������ϵ�����������;5)���Ʊ����г���ϵ��

����1��3�գ�������ᷢ���������ƶ�����ҵ�ͱ���ҵ��������չ��ָ���������ָ��Ҫǿ�����ջ������ձ��Ϲ���;������չ��ҵ���ְҵ��𡢸��ཡ�������ϱ���ҵ�������ٽ���������Чת��Ϊ�ʱ��г������ʽ�

����������һ�����꣬���������ʵ�������2014�꡶����Ժ���ڼӿ췢չ�ִ����շ���ҵ�������������������������ִ����շ���ҵ�ķ�չĿ�꣺��2020�꣬����ӱ��մ����Ϊ����ǿ����������ȴﵽ5%�������ܶȴﵽ3500Ԫ/�ˡ�����2019��ı��Ѳ��㣬���걣�����4.9%���ܶ�3100Ԫ���ң���2020�������ʵ��֮ǰ��Ŀ�ꡣ��һ��5���Ŀ��ʵ�ֺ��й��ı�����ҵ�ķ�չ���Ľ��������������ʵ���һ����ʵ�������������������ȸ�������չĿ���ϡ�

����һ����ҵ�����վ�������ʽ��������ƽ�ȣ���Ч���������Բ���δ��5-10���ռ�����

����Ŀǰ������Ϊ���ı����ͱ��ջ����ڸ������ۺϴ����ı����������Ρ������յ�ƫ�������Եı��գ���������ȶ����ԣ��ܾ��û������ʱ��г��䶯Ӱ��������ս�С����һ�ν��������ٽ������Ż����������ȶ���6���µ��ۼƿռ���4.4�������ң���������15%���ң�10���µ��ۼƿռ���9.5�������ң���������10%���ҡ�

�������ƽ������ղ�Ʒ�ͷ�������������Ҫ�о�����˰�Ž������ղ�Ʒ��Χ���������ջ����ṩҽ�ơ��������ջ����������ۺϱ��Ϸ���������2025�꣬�������г���ģ����2����Ԫ��֧����ҵ���ջ�������ҽ�������ҽ���طѣ����ƴ������м�ܻ��ơ�̽�������������ҽ����Ϣƽ̨�Խӡ��ӿ췢չ��ҵ���ڻ������գ����������⸶�����뻤��֧������ת�����ơ��ƶ����������뽡�������ںϷ�չ�ȡ�

���������չ�ȥ���꾭������ʽ������Ŀǰ��������ƽ�ȡ���ֹ����11�£���ҵ�����ձ��ѹ�ģΪ6546��Ԫ��ͬ������29.8%��Ԥ�ڽ���ȫ�꽡���չ�ģ����7000�����ң�ͬ��������30%���ҡ�����ʷ���������������ո���������������ҵ������2011-2016���һ�ּ�ܿ������������ڡ�����г��������˾�Ļ�������(ʵ���Ƕ��������ͱ���)�����ս�5������һֱ������30%-40%֮�䡣�������ֽεı���������������Ϊ��Ҫ�����¼���ԭ��

����1) ������������������ع鱣�ϡ���������������ҵ��չ����ʮ�����ԡ�2016�꿪ʼ��������ҵʵ��“������”�����ϵ���Գ�������������Լ�����չ�˾�ĸ�ծ��ҵ����ʲ���ҵ���ڱ�����ҵ����賥��������С�����ƣ��������������˾������ҵ��ع����б���˺��ܷ���������������Ϊ�������ж̴����ڲ�Ʒ��3��5��췵������Ʒ�����˶����������Ͳ�Ʒ�����������ҵ�Լ�ת֮�˻ع鱣�����ܵ����������Ǵ�˾ѡ�����Ҫ�ܵ���һ����������ת�ͳ�����ֵ��һ����Գ屣�Ѽ����½�������������Ϊ�۲�������շ�չ��λ��“134����”֮���18��19��������������Ϊ“���ұ���֮��”���������ٺ�ռ�ȶ������������Ի������١��찲(3.45, 0.00, 0.00%)���ٵ�����˾Ϊ�۲����2018�꿪ʼҲ�����������������ص���б�������ճ�Ϊ��Ҫ���ѹ������֣��������ѽ�С�Ľ����ճ�������ǰ5���Ʒ����֮�С�

����2)���á����ṹ״̬�ﵽ�˽����ձ����ٽ�㡣�ҹ�����ˮƽ�ڿ����ƽ�(2013-2018���53.7%������59.6%)���е�����Ⱥ������(14���˿��е�����Ⱥ�峬4�ڣ�ȫ���е�����Ⱥ���ģ���)���˾�GDP����ͻ��1����Ԫ��ͬʱ�������������“�е���������”�Ľ��ǡ��Ĵ����˿ڽṹ�γɣ����仯�̶���ͻ��10%����Ȼ�����仯�����������������(��֢������ߣ�2008-2012�갩֢��������������7%����)����Щ�����������ã��ڵ�ǰ��һ�δ����˽����ձ������ٽ�㡣�ձ���2000��֮�����仯�̶ȴ���ҽ���ձ����ٽ��(2005�����仯�̶�ͻ��20%)���ƶ��ձ�������ҵ��չ�γ��²��壬ҽ���ճ�Ϊռ���������֡�

����3)��������������֪ʶ�ռ����⸶���Ӽ������������ʶ��������ƽ̨ͨ��Ӫ���ܵ��ķ�ʽ�����û�������������������ͬ���ڵ����������ھ��û���ֵ������������У������ڻ������ϵõ��˺ܺõĽ���������֪ʶ�õ��ռ����Ƚϵ��͵���ˮ�γ���ɳ�ȹ����ڳ�ƽ̨Ϊ������֪�����൱�ߵĹ�ע�ȣ�Ҳ�н���֧�����Ļ�������“���”һҹ�������⣬�������������⸶Ҳ�ڸ����������⸶����������ʱҲ���������̱�����ʶ��һЩ��˾“�Ը�����”�Ľ��������۲���Ҳ�����ԭ����ȡ���˽Ϻõ�����Ч����

�����ھ������걬��ʽ������Ŀǰ��ҵ�����������зŻ�������Ԥ�����ٽ�ͬ�Ȼ���10���ٷֵ㣬����5������ά�ֵ�30%���ϡ���ƽ���ij��ڽ�����(ƽ����չս�Գ��������ֽṹ�ȶ����ɹ۲��Խ�ǿ)��������������Ϊ���Ժ���ǰ�����������ٶ�����10���ٷֵ����ϡ�������Ϊ���ı������Խϴ�ı���������Խ�ǿ���ԣ����������ܾ��ñ仯���ʱ��г��仯Ӱ����Խ�С������ÿ��仯һ����5���ٷֵ�����(�������ٱ仯10���ٷֵ���������϶�)����������ʽ����������Ԥ��δ�����������ٽ���Ϊ������һ��ƽ��ˮƽά�ֽϳ�ʱ�䡣

������������Ч���������Բ��㣬δ��5-10���ռ����ڡ�Ŀǰ�ҹ��������ղα�����10%����(��2018�й����м�ͥ�Ƹ��������桷)���������α���20%���ң����dz̶���Ȼ���㣬���ձ����ڹ�ͬ�Ⱦ���ˮƽ�µIJα��ʻ��зdz���IJ��(�ձ�20����90�����ͥ���ղα����Ѵ�90%����)����Ʒ����Ҳ���ز��㣬��ͳ���չ�˾Ŀ��ͻ�Ⱥ�嶼��20-50��֮�����Ⱥ��50�����ϵ���Ⱥ��Ͷ�����Һ˱������ϸ���ȱ�ݵķDZ�����Ͷ�����ܶ������б��������Ⱥ������ñ��ϡ�

�������ݡ�����������������2025�꣬�������г���ģ����2����Ԫ���㣺δ��6�꽡�������屣�ѻ���8���ڿռ䣬����������20%���ң��ۼ��µ�����4.4���ڿռ䣬����������15%����;δ��10�꽡�������屣�ѻ���19���ڿռ䣬����������15%���ң��ۼ��µ�����9.1���ڿռ䣬����������10%���ҡ�

�����������ҽ��������࣬�Բα��ʺͱ��ϳ̶��������㽡���տռ䣬δ��5�꽡�������ʴﵽ50%���˾��������6��Ԫ�����µ�����9909��Ԫ��

�����������������������Żݴ��磬��һ�η�չ�ռ���ӿ���

�������ǵ���һ�������ж��ǣ������仯���ټ������������ٵ�ѹ���Ӿ�ʱ��Ԥ������δ�������и�������Ⱥ������Ż��ƶ�����֧���������ϻ����˻����ռ�������ľ�����ͽ����ʲ���������У�������ʹ���ҵ��˵�Ǿ����������ܲ��뵽�������ϻ�������Ľ��ڻ�����˵���ش����á����ڱ��ջ����ͱ����ʹ���˵����ӵ���ó��������ڷ��ա������ֽ�����ƥ���ʲ���ծ�����ƣ����л�������δ�������Ĵ⡣

����������չ����������ҵ��������ա������˻�ʽ��ҵ���ϱ��ա��������ָ����չ������ʵ�����Ͻ��ڲ�Ʒ�����ȡ�ı��ղ�Ʒ�����Ƹ���˰�յ�������ҵ���ϱ������ߣ�֧�����ϱ��յ���֧����չ���ؿ���ҵ���ϱ����ʽ����÷�Χ��ʵ�ֳ��ڱ�ֵ��ֵ��������2025�꣬Ϊ�α��˻���6����Ԫ���ϱ�����������̽������60�꼰���������˱��������з��۸��ʵ��������������Ч��������ר�����ղ�Ʒ���Ż�������ס�������Ѻ���ϱ���֧�����ߡ��ٽ����Ϸ����ҵ��չ��

����Ŀǰ“�����ָ���”���ϱ����ƶ�����ȱ��ѹ���������������ϱ����˻��ƶ�ֵ�ý�����������ָ���(Pay-As-You-Go)�£��ɵ�����ְ��Ա�������Ͻ�������һ��������Ա�����Ͻ�֧�������ϻ������봢����ۣ��ƶȲ�����������Ĺ�ƽĿ�꼰�ٷ������Ṳ�ù��ܡ��ҹ�������ȡ�Ļ������Ͻ����ϱ������ͳ�ﲿ�֣����ǵ��͵������ָ��ƶȡ�

����Ŀǰ�����˿����仯�����£������ָ��ƵĻ������Ͻ���ϵ�����Ͼ�����ս�����Ͻ�δ�����ٽϴ��ȱ��ѹ������ǰ�е�ʡ�����ϱ��ջ����ѳ��ֳ��֡����ҽ���Ҳ��̨��һϵ�����ߴ�ʩӦ�Ի��ⲿ��ʡ��֧��ѹ�����緢������ת���ֹ����ʱ���ʵ�籣����ʵʩ��������������ҵְ���������ϱ��ջ�����������ƶȡ�������ԣ��ҹ�������ٵ�����ѹ���ϴ�����һ֧������άϵ��

����������������������չ����������ҵ��������ա������˻�ʽ��ҵ���ϱ��գ����Ƹ���˰�յ�������ҵ���ϱ������ߣ�֧�����ϱ��յ���֧����չ���ֽ��й�ʵ�еĸ���˰�����ϱ��������Ե���������ͳIRA�����˻��ƶ������ƣ�����Ŀǰ�����Ե�Ч�������ѣ���δ�ռ�������Ԥ������δ�������и�������ȼ������Ż��ƶ�����֧���������ϻ����˻����ռ���������ܲ��뵽�������ϻ�������Ľ�����˵�Ǿ�������������ʱ��г����ʹ���ҵ��˵���ش����á����ջ����ͱ����ʹ����ó����������ֽ�����ƥ���ʲ���ծ�����ƣ����л�������δ�������Ĵ⡣

�����ҹ�����ծ�ʹ��ߣ��ǽ����ʲ���ռ�����ѡ������ʲ�Ͷ�ʿռ䡣2018���ҹ���ͥծ��ռGDP�����ѳ�50%���������Ÿܸ���Ҳ��ͬ�����������ߴ�50%���ϣ���ծ�ʹ��ߵ�ԭ��Ϊ���ز���ծ���ߣ����ߵ�ծ���Ա��������нϴ�̶ȵļ�ռЧӦ����ȥ10���ҹ����ز�����������ߵ��ʲ�֮һ�������ʲ��нϴֱ����ز���ѹ���������ʲ������д������Ʋ�Ʒռ�����������ռ�Ƚ�С��10%���ҡ��������Ƕ�δ��10�귿�ز�������Ԥ�ڵ��½����ʲ����ýṹ���Ӷ��������������Ϊ����Ͷ�ʹ������ƽ��ԡ����й������ڽϳ�һ��ʱ���ڻ���ά��������������ʱ���ڲ������ձ���ŷ��һ������GDP�������������ʣ���۾����������֧������յķ�չ�����ջ�����Ӫ���ջ��нϴ�ӯ���ռ䡣

�����ҹ������ʸߣ����߹����ٽ�������ͨ����������Чת��Ϊ�ʱ��г������ʽ�1��3�գ�������ᷢ���������ƶ�����ҵ�ͱ���ҵ��������չ��ָ���������ָ��Ҫ������չ��ҵ���ְҵ��𡢸��ཡ�������ϱ���ҵ�������ٽ���������Чת��Ϊ�ʱ��г������ʽ���Ҳ�����߹��������ʲ�����������ϵ������֧���������źš�

��������֧�ֲ���ҽ�������ջݱ��գ���β��������ࡢһ������ӯ����ѹ��

�����������ָ��Ҫ����չ����ũ��������������Ⱥ���м��˵��ջݱ��գ����¿������ϳ�����ҵ���ƴ���ҵ����ҵ̬��ҵ��Ա��������ı��ղ�Ʒ��ҵ��̽������60�꼰���������˱��������з��۸��ʵ��������������Ч��������ר�����ղ�Ʒ���������ջ����ṩҽ�ơ��������ջ����������ۺϱ��Ϸ���֧����ҵ���ջ�������ҽ�������ҽ���طѣ����ƴ������м�ܻ��ơ�

�������Ϸ��涼���������������ջݱ��յ���ͼ���������ἰ��Ŀǰ�ҹ������г���Ʒ�Ĺ�����ʵ�����ز���ģ���ͳ�����չ�˾Ŀ��ͻ�Ⱥ����Ϊ20-50��֮��ĸ�������Ⱥ��50�����ϵ���Ⱥ��Ͷ�����Һ˱������ϸ���ȱ�ݵķDZ�����Ͷ������ҵ��δ����ũ���������Ⱥ�塢��֢�м�Ⱥ��ĸ�����ʵ�����еı���������֧�����������һ����֮�ʣ���Աͻ��һ���ˣ�80��ռ��29.6%��90��ռ��28.4%�������ɳ�Ա�������߳������£�1/3��Ա����ũ����سǣ�ˮ�γ���ɳ���ౣ�ղ�Ʒ�ڽ϶�ʱ����Ҳ����˴����û�����Щ�������ֳ����ϱ��ճ�β����;���һ���Ƿ�������������Զδ�õ����㣬���кܴ�ռ䡣δ������ר����������β�����ϻ��Ὣ��������֣����г�β�������ۺ���Ӫ���Ƶ����彫ӭ�����������DZ����ջݡ��̱���ҽ����ϵĹ����н�����ѭ��ԭ��ͳ����ӯ���Ի�ѹ������β������ռ�Ҳ����ѹ��ӯ���ռ䡣

�����ġ����ط��ձ���������Ȩ�棬��չ����������ͷ��������

�����������ָ��Ҫ����������ҵ���ϱ��ղ�Ʒ�ͷ���������������ҵ���ջ����ڷ��տɿ�ǰ���£��ʶ���߶������ղ�Ʒ�������ʡ��ƶ����������뽡�������ںϷ�չ�ȡ�

��������ҵ������������ٱ�����ͬʱ���г�Ҳ����һЩ���գ��罡�����⸶�ڿ��������������꽡�����⸶�����Ѿ����ڽ����յı������٣��������Ի�һ�����ѹ��;�г�����Ϊ����ռ�г��ݶ���̵�λ�����۲���֣�δ����Զ�ڷ��ն������δ���������ټ����⸶���ա���ǰ��ܷ������µġ������չ����취����ּ�ڶԻ���������Լ����ҵ�淶����չ�����Ҳ�ڻ����ƽ�����������Ȩ�棬ָ������������ҵ���ղ�Ʒ������һ���̶������������ߡ�����ҵ�Ӵֲںͳ�����չ�Σ����ɵ���ѧ�淶�ķ�չ�εĹ����У���˾�������Ƶ���ͷ����������ͱ������ã�����������������(73.65, -0.45, -0.61%)�ĸ�ɹ�����һ��������ڵ�ʱ�������ܷݶ�ļ��С�

�������⣬����������µġ������չ����취��Ҳ�������Ҫ�ƶ��������պͽ�������������ںϷ�չ���������չ�˾�ṩ��������������Ԥ������Ԥ����������졢������ѯ������ά�������Բ����������������ȷ����ͽ������գ����ټ�����ʧ��Ŀǰ��ҵ���������뽡��������ںϻ����ڳ�����չ�Σ���δ�γɽϳ��졢�ȶ�����ҵģʽ�����ⷽ���ʱ����㡢��ҵ��չ�������ͷ�����Լ����Ƚ������;������������Ͼ߱��ȷ����ơ�

�����塢Ͷ�ʽ���

���������������������ǵļ��������жϣ���ҵ�����滹��ʮ�ֳ���ķ�չ�ռ䣺

����1)Ŀǰ������Ϊ���ı����ͱ��ջ����ڸ������ۺϴ����ı����������Ρ������յ�ƫ�������Եı��գ���������ȶ����ԣ��ܾ��û������ʱ��г��䶯Ӱ��������ս�С����һ�ν��������ٽ������Ż����������ȶ���10���µ��ռ���9.5�������ң���������10%����;

����2)�����仯���ټ�������������ѹ���Ӿ�ʱ��Ԥ������δ�������и�������Ⱥ������Ż��ƶ�����֧���������ϻ����˻����ռ�������ľ�����;�������ʲ���������У������ʹ���ҵ��˵�Ǿ�����������ջ����ͱ����ʹ����ó��������ڷ��ա������ֽ�����ƥ���ʲ���ծ�����ƣ����л�������δ�������Ĵ�;

����3)���ϱ��ճ�β����;���һ���Ƿ�������������Զδ�õ����㣬δ������ר����������β�����ϵĻ��Ὣ�������֣������ڳ�β�����϶��ۺ���Ӫ���Ƶ����彫ӭ����չ���������DZ����ջݡ��̱���ҽ����ϵĹ����н�����ѭ��ԭ��ͳ����ӯ���Ի�ѹ������β������ռ�Ҳ����ѹ��ӯ���ռ䡣

�����»�����(01336)���������Ʊ�ģ�ά��“ǿ��”����

����1)“���ź�”�в�Ʒ�����������б�֤�����ι������ҵ�������ǿ��ҵ����Ԥ�ڿ����Դ�;

����2)��������ʲ������ӳ̶�����������ʲ�������ծ���ʲ��˱��ֿ���;

����3)��ߵ���Ʒ�֣���ҵ��ծ�˹յ�ȷ�����Ϲ������Դ�

�����й�̫��(02601)�������ص��ģ�ά��“�Ƽ�”����

����1) ���ս��ת��ծ��ҵ������������ԣ�18��19�µ���������ͬ�̶ȳ��ָ����������ι������н�ǿ��ҵ������;

����2) �Ϻ����ʽ�����ҵ�ĸ��¼��������ã��ڲ�ִ������Ч��������ߣ����ƻ�������ԡ���ȫ����������;

����3) ��̬PEV��ֵ0.98������Խϵͣ����ռ��

�����й�ƽ��(02318)������ҵ����ѹ�����ڼᶨ���ã�ά��“ǿ��”����

����1)��Դ�߿ڣ��߱�“���¸ĸ�”����Ȩ�ṹ�������ƣ����ѧ�������ƻ���;

����2)�����쵼��߱����߸�Զս���ӽǣ�ս��ѡ����ȷ���ᶨ����������������������Ʒ�ơ��Ļ��ȷ�������;

����3)��ȥ��Ӫ�������ֵ�����������ţ����γɹ�ģЧӦ������ҵ��ָ��ͬҵ����;

����4)�ɱ����������֣�����5����̬Ȧ���ͳɱ���������û���������˿ͻ����Ƽ����ܽ��������ڳɱ���

�����й�����(02628)������ҵ����Ϊȷ�������и���ת�ͳɹ����֣�ά��“�Ƽ�”����

����1)���ƻ����г������Ӱ����Զ����ҵ��������Ӫ�Ż�����;

����2)ҵ��Ԥ�������ȷ����ֵ�������ռ��һ�ο��ź�Ŀ������ɣ��Գ�Ԥ�ڡ�ȫ��NBV����Ԥ������λ������;

����3)2019���������ʱ��г���ͨ���Ը��ƣ���ֵ���������������������

.jpg)

.jpg)