����������Ҫ

����2019�꣬�й�ծȯ�г��������������֣����������ų��жȣ����������Ʋ���������ȫ�꿴�������г�������һ�ǣ�������ٽ�һ�������и��ԶҸ�������ƣ����������Ȳ���խ����������������������ҵ�ر�����Ӫ��ҵ�����ʻ�������ֵ�ù�ע��

����һ��ȫ��ծȯ�г����ƻع�

����1��ծȯ�����ʳ���С������������

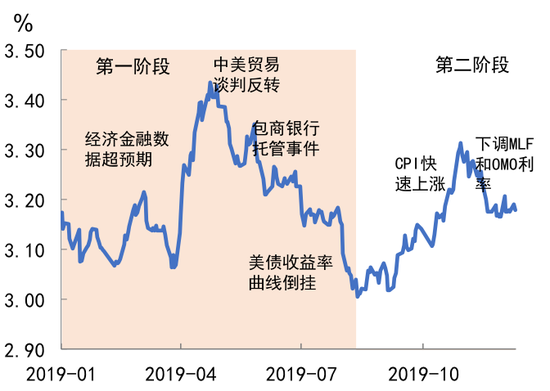

��������2019�꣬ծȯ�г��������������䣬�ں�����ݡ����߶�����Գ�Ԥ�ڡ�����ó��̸�н��̲��ۺ���С�������÷��ձ�¶�����صĹ����£�����������̬�ơ�����12����Ѯ��10���ڹ�ծ������Ϊ3.17%��������ĩС������Լ5bp��ȫ������������Ϊ3.18%����2018�����44bp����ͼ1����

������һ��Ϊ2019�������8����Ѯ�������ʲ�������ԼΪ40bp������������ҡ�����������Ӱ���£����ý�������һ��Զ���г�Ԥ�ڣ�������������“�Ѻû��ҹ�����բ��”�������Խ��������������ʿ������У�10���ڹ�ծ����������3.43%�����ڸ�λ��

��������������ó�������ٶ����������������й��¼��������г�����ƫ�ü����½������мӴ�������Ͷ�Ż����¼��������ҹ�ع����ʵ���2%�·���ծȯ�����������У����Ӷ����Ⱦ������ݻ���Ӱ�죬��ծ���������ߵ��ң�����10���ڹ�ծ�����ʴ���3%�����ڵ͵㡣

�����ڶ���Ϊ2019��8����Ѯ����ĩ�������ʲ�������ԼΪ30bp��

����8����Ѯ�ʽ������ع鳣̬ˮƽ��LPR�γɻ��Ƹĸ���״��µ����Ȳ���Ԥ�ڣ��г������з��ɻ������ߵ�Ԥ���õ�������9����ͨ��Ԥ�����£�TMLF��������ͣ�������������ٶȷ�������������11���Ⱥ��µ�MLF��OMO����5bp����ĩ��������������ǣ��ƶ������ʻ������������ˮƽ��

����ͼ1 2019��10���ڹ�ծ��������������

����2��������������խ������ΥԼ�����߷�

����2019�������ʽ��汣��ƽ�ȣ��г������Ժ�����ԣ�����ز�����ҵ����������ϣ��DZ����ʲ������½���������г�����������ծȯ�������������ӣ���˾����ծȯ��������խ��

����Ŀǰ����������ˮƽ���ڽ�10�����ݵ�20%��λ���£���������ˮƽ����ϵ͡���ͬʱ��2019������ծȯ�г�ΥԼ�������ָ߷�̬�ơ�

��������Ӱ��ծȯ�г����Ƶ���Ҫ����

����1����������ѹ���Ӵ�ծȯ���ü�ֵ����

����2019���ҹ������ܵ������ṹ�ԡ������Ժ��ⲿ��ȷ�������ȶ����صĹ�ͬӰ�죬����ѹ���Ӵ����ټ����ߵ͡�

��������������ҡ������õ������ڵ������߷������������ڲ��������ʡ���۸ܸ��ʵ����أ��ɳ����Բ�ǿ����3����������ݺ�GDP������������ǰ�ߺ�������ܹ�����ӡ֤��

����������ҵ����������Ը��ǿ���Ŵ�������ԣ������г����Ŵ����ٻ��䣬��ĩ��ʱ����йɷ�������Ʊ���г�ת�����ʳ��ּ����������п�ʼ��ͬҵ�浥���ʳ��ֵ��ң�����������������ʾ�����Ŵ�Ͷ���ѶȼӴ��ٻ���ѡ������Ʊ����ʵ���Ŵ�����Ŀ�ꡣ

������֮��Ӧ�������ϰ���ծȯ������������ծȯ�ʲ����ü�ֵ�������֣���ͼ2�����������������Ӵ�ծ��Ͷ�ʣ�֮�������ʳ�������̬�ơ�

����ͼ2 �������ծ��������������������ͼ

����ע��������ֵ˰˰��6%������˰˰��25%��������Ĺ�ծ������=��ծ������/��1-��ֵ˰˰��-����˰˰�ʣ���

����2���������߱��ֶ������������ཱུ������

�����������������л������߽Ϻð��յ��ط�������ȣ����߷��ɶ�����ϲ������߷������Գ������¼���ɵ������Գ���ͱ���Ԥ��Ϊ�����������ɵ���Ը��ǿ��

�������忴�������߷������Ȳ����г�Ԥ�ڣ�����Լ��ծȯ���������з��ȣ���ͬʱ������ծȯ�г����Ƚ����У�Ϊ�����������ڵ���Ԥ����ԣ�����߿ռ䡣

����2������ó��̸�н������ۣ�����ծȯ�г�������

��������ó��̸�н���һ�����ۣ���ΪӰ��ȫ������г��ķ���꣬��һ�ȳ�Ϊ�й�ծȯ�г���ת�Ĺؼ������ء�

����һ���ȣ�����ó��̸�н�չ���ã����ó��Ħ������Ϊ�Ƽ����ˣ�ȫ������µ���ծȯ���ƽ�ȱ����ʲ��ܵ���������ծ�����ʵ��ҡ���Թ������Ʊ仯������Ժ��̨“����”���ߣ�����Ҳ��ʱ����������ծȯ�г��������ɴ��γ��˽��Թյ㡣

����8������ó��Ħ���������г������������ӣ��ƶ�ծȯ���������С�12����Ѯ���������Ѵ�ɵ�һ��ó��Э�飬����������ʵʩ��ȷ������Ȼ�ܴ�ծȯ�г�Ӱ������Թ�ע��

����3��������߲��ϳ�̨���������ʻ���ؽ������

����2019������������ͨ����������“��������”����������߿�ܣ������ջݽ��ڶ��������棬����ڻ�����չ�ٴ�������֡�TMLF�Ȳ�������ַ��ӻ������ߵĶ�����ء����ι����á�����Ժ��̨�˸����ģ�ļ�˰���Ѵ�ʩ���������߷�����С��Ӫ��ҵ�����Ƚ�һ�����ӡ����⣬2019�����������÷��ջ����ߣ�CRMW�������м�ծȯ�г��ۼƷ���87ֻ��֧����Ӫ��ҵ����ծȯ384��Ԫ��

������ǰ��Ӫ��ҵ��ծ������Ȼ���ٽϴ����ѣ�ծȯ�������ʴ��ڽϸ�ˮƽ����Ӫ��ҵ�����˵ĸ�ΥԼ������Ӱ���г�Ͷ�������ġ���֮������Ӫ��ҵ������˾�����ṹ�����ƣ�������Ϣ�����ϲս�Ծ��߲����Դ�Ͷ����ȷʶ���ж��ѶȽϴ���Ͷ���߲�ȡһ���еķ�ʽ�ر���Ӫ��ҵծ��ʹ����Ӫ��ҵ���ʻ��������Ͼ���

����������Ӫ��ҵ���û����������������ѡ����ʹ����⣬һ���棬Ӧ�ಿ������̽���ͽ�����Ч���ƣ���֤��������ʵʩ�������Ժ��ȶ��ԡ���һ���棬��Ӫ��ҵ����Ҫ���ƹ�˾�����ṹ��

���������г��ĸ↑��ȡ���ش��չ

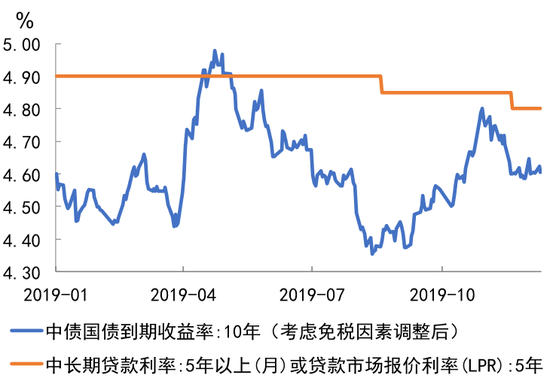

����1������LPR�γɻ���

��������������2019��8�·����ĸ�����LPR�γɻ��ƵĴ�ʩ���ĸ�����LPR�γɻ��ƣ���������г����ĸ����Ҫ�ٴ룬��������ͨ�������ߴ������ƣ�����г�������Դ��Ч�ʣ�������ҵ���ʳɱ���������ҵ�������ʽ�һ���½���

����2��ծȯ�г����Ž��̼ӿ�

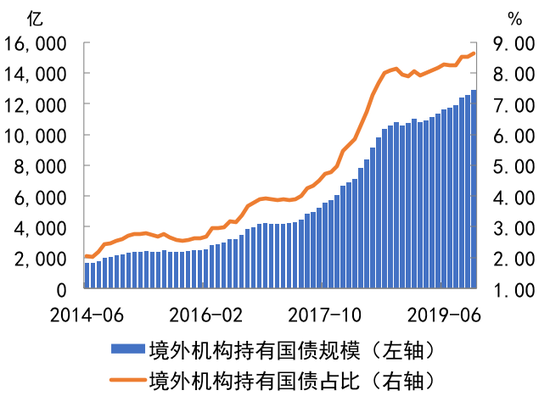

����2019�����Ժ�����ܲ��ŷ��������г��������ɴ�ʩ���������ʻ����ڻ���չ��������ҵ��ʱ�������м�ծȯ�г��ͽ�����ծȯ�г�����������ծȯ�����������������ʻ���������м�ծȯ�г�A�����������ա�����ҼƼ۵��й�ծȯ���������Ϳ���ȫ���ۺ�ָ����ȫ����Ҫծȯָ����

�����������ҹ�ծȯ�г��Թ���Ͷ���ߵ�������������ǿ����3�꾳����������й���ծ�ı����ɲ���4%������8%���ϣ�����2019��11��ĩ���й���ծ������ģ��14.9����Ԫ�����о���������й�ծ��ģ��1.3��Ԫ��ռ��ծ������8.63%����ͼ3����

����ծȯͨҵ��ɽ���Ծ����ͨ����������������ۼ��Ѵ�3.2����Ԫ����ҡ�����2019��11��ĩ��ծȯͨ�㼯������ȫ��31�����Һ͵�����1533�Ҿ������Ͷ���ߣ�11�µ��¹��ɽ�3369�ʣ��ɽ����3756��Ԫ����ң��ٴ�ˢ���¶ȳɽ�����¼��

����δ�������й�ծȯ�г�����ˮƽ����������Ͷ���߲����й�ծȯ�г��Ĺ�Ⱥ�������нϴ�ķ�չ�ռ䡣

����ͼ3 ����������й�ծ��ģ��ռ��

�����ġ�2020��ծȯ�г�չ��

����2020�����ҹ�ȫ�潨��С������ʮ����滮���չ�֮�꣬���ǵ�Ӧ�Ծ�������ѹ���Խ��Ǻ�۵��ص���Ҫ����Ϊ���־����ʶ��������������߽����Ƚ������Ͻ�һ�����������Ժ�����ԣ������Ҫ����ָ���������пռ䣬�������������ޣ�ծȯ�г�������Ҳ���������������С�

�����������Ͽ���Ԥ�Ƹ��������������ߴ�ʩ�����ϰ��귢����һ���Ƚ��ڡ��������ݵĻ�ů�̶��Ƿ�Ԥ�ڣ��ط�����ծȯ���������Ƿ��ܹ��õ���Ч�Ļ��ҶԳ壬ͨ��ָ���ܷ��ڵͻ���Ӱ�����ʵ�ֻ��䣬���ǽ���Ӱ��ծȯ�г��������ƶ��г�������ֵ���Ҫ���ء�

�������⣬2019�����з������й������ȶ�����������������ƶ��ʹ��¹�����ϸ���̨�������̰ܶ壬�ƶ���������ʹܲ�Ʒ���˻���������Ȩ�Ǽǡ�˰�����ߵȷ����ƽ�ȴ������⣬����ͬ���ʹܲ�Ʒ��ܲ��죬��Ҫ�Ժ���������ߵı仯������������г�������Ϊ�仯���ֹ�ע��

�����ر���Ҫע����ǣ������й�ծȯ�г����ʻ����̵ij����ƽ������������ʽ��г�������ҪӰ�졣δ�����Ÿ������ָ�����й�ծȯ�������У��Լ�����֧��ծȯ�г�����ŵ����߳�̨��Ԥ�������й�ծȯ�г������������ʽ��ٴ���ʷ�¸ߣ������г�������Զ��Ӱ�졣

�������ߣ�����������D�������й�����������

����ԭ�ġ��������߱��ֶ�����ծȯ�г������ж�——2019��ծȯ�г��ع���չ����ȫ�Ľ��������й���㽻���������졶�й������г�����־2020.01�ܵ�219�ڡ�

.jpg)

.jpg)